Pegue um café e relaxe, pois acabou de chegar a sua atualização semanal sobre o mercado imobiliário!

Nesta edição, você vai descobrir qual é o imóvel ideal para a Geração Z, como os cortes da Selic podem influenciar os valores dos aluguéis e mais:

⚠️ Famílias no RS poderão pausar pagamento de financiamento de imóveis

🏘️ Por que o sonho da casa própria pode estar tão longe para os estadunidenses?

Boa leitura!

Geração Z é a próxima a comprar imóveis

Em nossa última edição, informamos que metade dos jovens da Geração Z (nascidos entre 1996 e 2010) planejam adquirir um imóvel nos próximos 24 meses, segundo uma pesquisa de intenção de compra.

Mas será que sua imobiliária está pronta para atender esse público? 🤔

50% dos jovens da Geração Z interessados em comprar imóveis têm preferência por casas em vez de apartamentos. (Imagem: Dragana Gordic | Reprodução)

🏠 O imóvel ideal da Geração Z

Tecnologia, sustentabilidade e flexibilidade são os principais pilares dessa geração. Assim, o imóvel ideal para os jovens até 27 anos precisa:

👍 Ser compacto e funcional;

🚍 Estar localizado estrategicamente, próximo a transporte público, comércio e serviços essenciais;

🌳 Ter práticas de sustentabilidade, como coleta seletiva e economia de água;

🤖 Possuir soluções inteligentes, como automação e conectividade.

Vale lembrar que a pesquisa “Comportamento do Consumidor de Imóveis em 2040”, divulgada pela Deloitte, destaca que:

[inserir citação] “Mais do que uma casa perfeita e que transmita status, [os integrantes da Geração Z] querem um lugar onde possam se expressar, serem eles mesmos. Espaços comuns, fachada e localização irão se moldar às suas necessidades.”

🤳 Leia o estudo da Deloitte na íntegra.

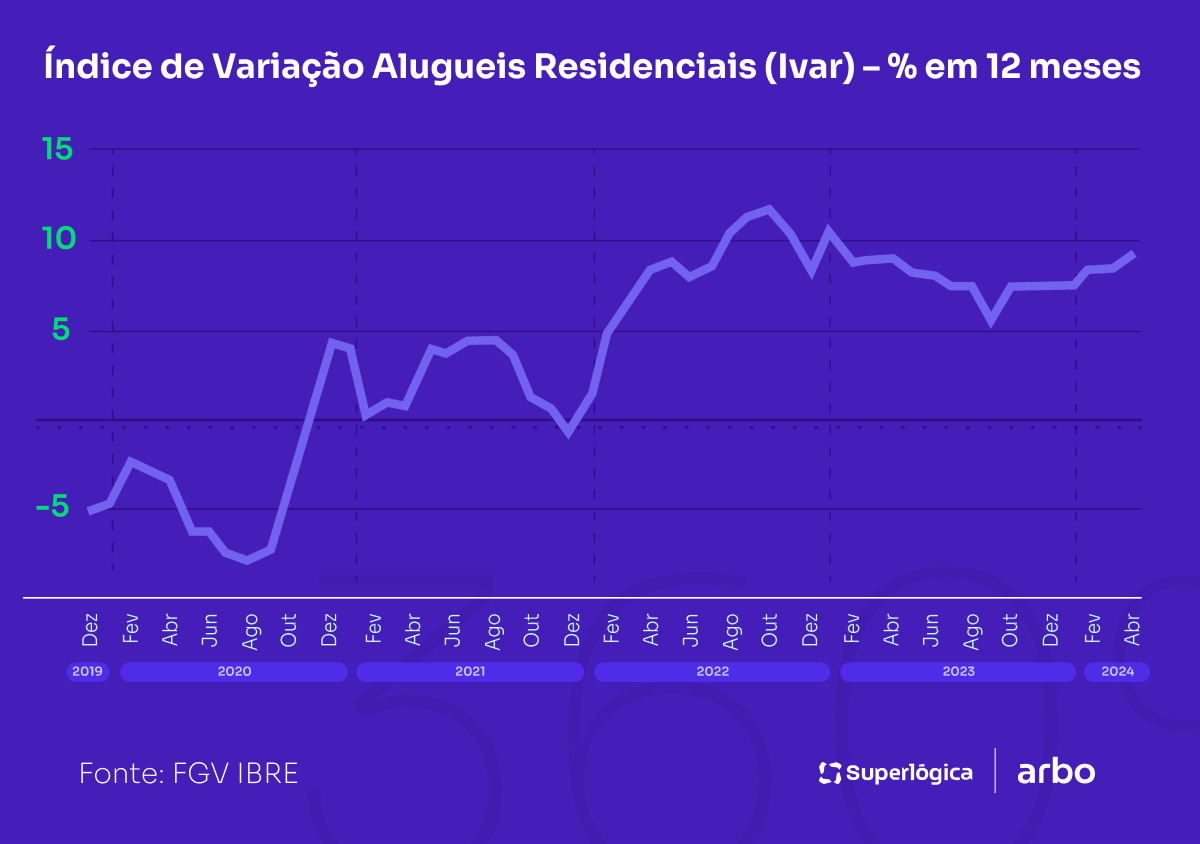

Aluguéis e Selic: como a redução da taxa pode afetar os preços?

O Comitê de Política Monetária (Copom) do Banco Central reduziu pela sétima vez consecutiva a taxa básica de juros, a Selic, em reunião realizada no dia 8 de maio.

Agora que a taxa chegou a 10,5% ao ano, entenda como o mercado de imóveis pode ser impactado:

💰 A taxa de juros nos preços dos aluguéis

- Em abril, o Índice de Variação de Aluguéis Residenciais (IVAR) teve aumento de 1,4%, somando 9,16% em 12 meses.

- Nesse período, a alta foi atribuída ao elevado nível da Selic, desincentivando a compra de imóveis financiados e mantendo em alta a demanda por aluguéis.

- A queda das taxas de financiamento imobiliário não ocorre imediatamente após o corte da Selic, sendo um processo lento e dependente de outros fatores, como a disponibilidade de poupança e a evolução dos juros no longo prazo.

📊 Evolução do IVAR e influência da Selic

A alta acumulada de 9,16% do IVAR, índice que mede a variação dos aluguéis em algumas capitais brasileiras, é a maior desde janeiro de 2023, e reflete um período de taxas de dois dígitos entre agosto e novembro de 2022.

O ciclo de corte da Selic teve início em agosto do ano passado, com um impacto significativo nos preços dos aluguéis.

🔮 Possíveis cenários futuros

De acordo com o coordenador de Índices de Preços do FGV IBRE (Instituto Brasileiro de Economia da FGV), André Braz, a tendência é de que as pessoas estejam esperando os juros caírem ainda mais, já que adquirir um imóvel trata-se de um comprometimento de renda a longo prazo.

💡 Isso pode manter a procura por aluguéis aquecida.

💲 Ritmo de corte da Selic pode influenciar aluguéis

O coordenador ainda afirma que uma mudança no ritmo de corte da taxa básica de juros pode impactar a evolução dos preços dos aluguéis.

[inserir citação] “Quanto mais rápido for o corte, mais as pessoas ficarão tentadas a adquirir um imóvel próprio, o que pode reduzir a demanda por um aluguel residencial”.

🏘️ Análise do mercado de aluguéis

O IVAR mede a evolução dos aluguéis residenciais com base em contratos de locação em quatro capitais, fornecendo uma visão abrangente do mercado.

Cada cidade tem suas próprias limitações que determinam o ritmo de desaceleração dos preços, como o número de lançamentos imobiliários e a atividade econômica local.

📍 Variação do IVAR por cidade

Em São Paulo, Porto Alegre e Belo Horizonte, o IVAR apresentou aumento de um ano para outro, enquanto no Rio de Janeiro houve desaceleração. Confira:

➡️ São Paulo: a taxa passou de 6,50% em março para 7,44% em abril;

➡️ Porto Alegre: passou de 7,91% para 8,75%;

➡️ Belo Horizonte: foi a capital que registrou a maior aceleração na ponta, de 9,94% para 10,45%.

➡️ Rio de Janeiro: na direção oposta, o Estado saiu de 11,29% para 11,05%.

Crédito imobiliário do SBPE atinge R$ 12,9 bilhões

Em março de 2024, os financiamentos imobiliários utilizando recursos das cadernetas do Sistema Brasileiro de Poupança e Empréstimo (SBPE) atingiram R$ 12,9 bilhões. Entenda:

Entenda os financiamentos imobiliários em valores e número de unidades.

(Imagem: Pexels)

💰 Financiamentos Imobiliários em valores

- Neste ano, os financiamentos com recursos do SBPE tiveram um crescimento de 23,3% em relação a fevereiro de 2023, mas uma queda de 26,1% em relação a março do ano anterior.

- No primeiro trimestre de 2024, o volume financiado foi de R$ 33 bilhões, representando uma retração de 17,3% em relação ao mesmo período de 2023.

- Nos últimos 12 meses, o volume financiado atingiu R$ 145,8 bilhões, uma queda de 18% em comparação com o período anterior.

🏠 Financiamentos imobiliários em número de unidades

- Em março de 2024, foram financiados 40,3 mil imóveis, um aumento de 32% em relação a fevereiro, mas uma queda de 29,9% em relação a março do ano anterior no País.

- No primeiro trimestre de 2024, foram financiados 99,1 mil imóveis, uma redução de 27,1% em comparação com o mesmo trimestre de 2023.

- Nos últimos 12 meses, foram financiados 462,2 mil imóveis, uma queda de 31,3% em relação ao período anterior.

🤳 Leia na íntegra o Boletim Informativo de Crédito Imobiliário e Poupança da ABECIP.

Famílias no RS poderão pausar pagamento de financiamento de imóveis

O governo federal anunciou que famílias do Rio Grande do Sul poderão suspender o pagamento das parcelas de financiamento de imóveis com recursos do FGTS por até seis meses.

🔍 Abrangência da medida

A decisão envolve contratos do Minha Casa Minha Vida e do Pró-Cotista, e visa auxiliar famílias afetadas pelas fortes chuvas no estado.

A suspensão é aplicável a todas as faixas de renda que fizeram financiamentos de imóveis com recursos do FGTS.

☎️ Como solicitar

Para pedir a suspensão, as famílias devem entrar em contato com a Caixa Econômica Federal pelo telefone 0800 104 0104.

💰 Saque Calamidade

A Caixa também liberou o Saque Calamidade para famílias atingidas pelas chuvas, cujos membros tenham contribuído para o FGTS.

O valor do saque é o saldo disponível na conta do FGTS, limitado a R$ 6.220,00, por evento de desastre natural, com intervalo mínimo de 12 meses entre os saques.

O sonho da casa própria pode estar longe nos EUA

Dificuldade em obter empréstimos e financiamentos afasta norte-americanos da casa própria.

(Imagem: Shutterstock)

Nos Estados Unidos, apenas 13% das pessoas que moram de aluguel mantêm a esperança de um dia adquirir uma casa própria, o que representa o menor nível histórico para essa estatística.

Por outro lado, 74% dos locatários veem a compra de uma propriedade como algo desafiador, percebendo a ideia de ter uma casa própria como algo distante da realidade.

🤔 Por que isso é significativo?

Isso reflete as taxas de juros elevadas, atualmente em 5,25% a 5,5%, o nível mais alto em 23 anos.

⚠️ É importante considerar que os juros representam o custo do capital.

Por isso, o efeito direto é: obter empréstimos e financiamentos se torna mais oneroso, o que afasta os americanos dessa possibilidade.

🧮 Entenda os números

📈 Em 2022, quando as taxas começaram a subir substancialmente para conter a inflação, houve uma queda de 44% no número de pedidos de empréstimos nos EUA.

🏘️ O preço médio de uma casa em 2023 atingiu um nível recorde, chegando a quase US$ 400 mil no ano passado.

Ao mesmo tempo, a previsão é de que o custo do aluguel aumentará quase 10% no próximo ano, apesar das expectativas de redução das taxas de juros pelo Fed.

_____________________________________________________________________

Até a próxima edição! 👋

Enquanto isso, acompanhe nossos conteúdos nas redes sociais para receber atualizações sobre o dia a dia da imobiliária.

Youtube | Instagram | Linkedin

Legenda para Linkedin: O imóvel ideal para a Geração Z, como os cortes da Selic podem influenciar os valores dos aluguéis e muito mais na edição de hoje da Arbo 360º.